Наприкінці 2016 року в Україні стартувала система прямого врегулювання збитків за полісами автоцивілки. Але впровадили її частково – на той момент лише 15 страхових компаній підписали відповідну угоду У цій статті розберемо, що таке пряме врегулювання, і без «рожевих окулярів» розглянемо його реальні переваги для водіїв.

Зміст:

Що таке пряме врегулювання?

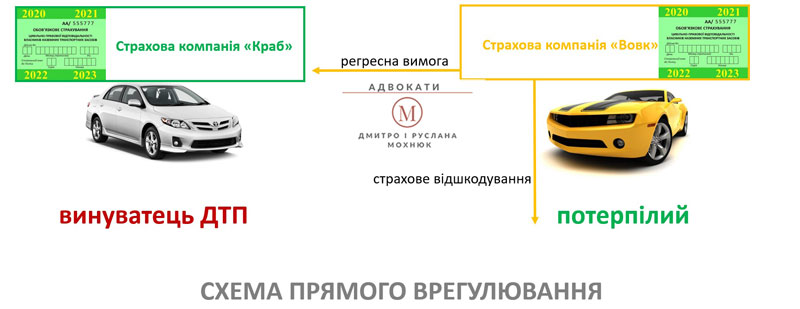

Пряме врегулювання – право потерпілого у ДТП отримати страхове відшкодування безпосередньо від страхової компанії, в якій він купив поліс страхування своєї відповідальності, без необхідності звернення до страхової компанії винуватця ДТП. Після виплати потерпілому (своєму клієнту) страхового відшкодування, страхова компанія потерпілого вже сама звертатиметься до страхової компанії винуватця для отримання компенсації проведеної виплати (регресна вимога):

Відмінність прямого врегулювання від звичайної схеми виплат за ОСЦПВ.

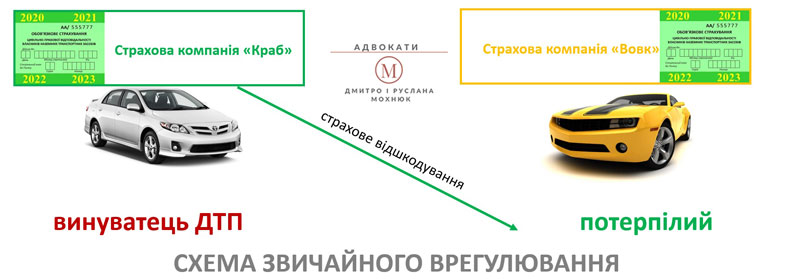

Сенс ОСЦПВ (автоцивілки) полягає в тому, що у разі заподіяння шкоди третім особам внаслідок ДТП, твою відповідальність покриває страхова компанія, у якої ти купив поліс. За звичайною схемою врегулювання потерпілий у ДТП звертається за страховою виплатою до страхової компанії винуватця:

Навіщо вигадали систему прямого врегулювання?

Для відповіді на це питання для початку згадайте, наскільки скрупульозно ви підходите до вибору страхової компанії при покупці полісу автоцивліни для себе? У більшості випадків мало хто перевіряє фінансову звітність страхової компанії за попередній рік, обсяг здійснених виплат, наявність скарг клієнтів тощо. У кращому разі покупець страховки покладається на популярність бренду, поради знайомих, або, що ще гірше, просто бере той поліс, що буде дешевшим. А навіщо морочитись, адже в разі чого моя страхова компанія виплачуватиме виплату не мені, а людині, якій я можу гіпотетично розбити машину?

Але якщо водієві сказати, що у разі аварії він отримуватиме виплату від страхової компанії, в якій він купив поліс собі, підхід зміниться докорінно. У цьому сенс прямого врегулювання збитків – мотивувати споживача страхових послуг купувати кращий страховий продукт (нехай і дорожчий), керуючись принципом "беру як для себе".

Коли можна скористатися системою прямого врегулювання збитків?

- ДТП сталася за участю виключно двох автомобілів і є контактним (було зіткнення), незалежно від наявності або відсутності потерпілих, здоров'ю яких завдано шкоди;

- На обидва автомобілі є поліс ОСЦПВ, що діє на момент ДТП, і страховики обох учасників ДТП є учасниками Системи прямого врегулювання збитків;

- Водій одного з автомобілів повністю винен у ДТП (немає обоюдної вини).

Чому в Україні пряме врегулювання не настільки ефективно, як його рекламують?

Обов'язкове страхування відповідальності автомобілістів запровадили в Україні ще 2005 року. Його глобальна мета – гарантувати компенсацію збитків, завданих внаслідок ДТП. Минуло вже майже 20 років, але жоден автомобіліст ще не може бути точно впевненим, що у разі ДТП він отримає справедливу компенсацію.

Одна з причин – наявність на страховому ринку сумнівних страхових компаній. Вони продають необґрунтовано дешеві поліси, а коли приходять важкі часи – лопають, як мильна бульбашка.

У грудні 2016 року 15 страхових компаній підписали між собою договір (меморандум) про участь у системі прямого врегулювання збитків. В ідеалі, це мало сприяти тому, що люди, керуючись принципом «купую страховку як для себе» поступово повинні будуть відмовитися від покупки полісів автоцивілки в інших компаній (які не входять до системи прямого врегулювання), що має призвести до виходу сумнівних страхових компаній з ринку.

Але склалося все не так гладко. На липень 2022 року кількість страхових компаній – учасників системи прямого врегулювання не збільшилась, а навпаки – зменшилася – до 12:

Загалом на даний момент поліси ОСЦПВ продають 42 страхові компанії. У тому числі лише 12 є учасниками системи прямого врегулювання (28%). А для того, щоб пряме врегулювання збитків спрацювало, потрібно, щоб і страхова винуватця і страхова потерпілого входили до вищезгаданого списку. Шанси на це, як бачите, не великі.

Висновки

Пряме врегулювання збитків – корисна опція, але аж ніяк не панацея. При покупці полісу страхування дійсно варто звертати увагу на страхові компанії, які є учасниками договору про пряме врегулювання збитків. При цьому потрібно розуміти, що дана система ефективно запрацює лише тоді, коли її учасниками будуть бодай більше половини страхових компаній, які продають поліси автоцивілки.

Якщо у Вас виникли додаткові питання, або Вам потрібна правова допомога адвоката, телефонуйте: + 38 (063) 604 85 73.