UA

UA

В конце 2016 года в Украине стартовала система прямого урегулирования убытков по полисам автоцивилки. Но внедрили ее частично – на тот момент только 15 страховых компаний подписали соответствующее соглашение. В данной статье постараемся разобрать, что такое прямое урегулирование, и без «розовых очков» разберем его реальные преимущества для водителей.

Содержание:

Что такое прямое урегулирование?

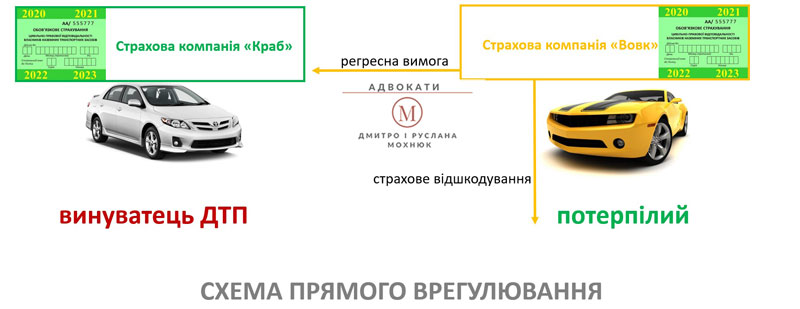

Прямое урегулирование – право потерпевшего в ДТП получить страховое возмещение напрямую от страховой компании, в которой он купил полис страхования своей ответственности, без необходимости обращения в страховую компанию виновника ДТП. После выплаты потерпевшему (своему клиенту) страхового возмещения, страховая компания потерпевшего уже сама будет обращаться в страховую компанию виновника для получения компенсации проведенной выплаты (регрессное требование):

Отличие прямого урегулирования от обычной схемы выплат по ОСАГО.

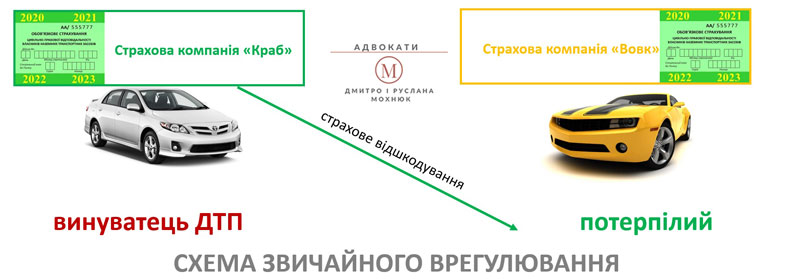

Смысл ОСАГО (автоцивилки) заключается в том, что в случае причинения ущерба третьим лицам в результате ДТП, твою ответственность покрывает страховая компания, у которой ты купил полис. При обычной схеме урегулирования потерпевший в ДТП обращается за страховой выплатой в страховую компанию виновника:

Зачем придумали систему прямого урегулирования?

Для ответа на этот вопрос для начала задумайтесь, насколько скрупулезно вы подходите к выбору страховой компании при покупке полиса автоцивлки для себя? В большинстве случаев мало кто проверяет финансовую отчетность страховой компании за предыдущий год, уровень проведенных выплат, наличие жалоб клиентов и т.п. В лучшем случае покупатель страховки полагается на известность бренда (на слуху ли), совет знакомых, или, что еще хуже, просто берет полис тот, что будет дешевле. А зачем заморачиватся, ведь в случае чего моя страховая компания будет выплачивать выплату не мне, а человеку, которому я могу гипотетически разбить машину.

Но если водителю сказать, что в случае аварии он будет получать выплату от страховой компании, в которой он купил полис себе любимому, подход поменяется вкорне. В этом и есть смысл прямого урегулирования убытков – мотивировать потребителя страховых услуг покупать лучший страховой продукт (пусть и более дорогой), руководствуясь принципом «беру как для себя».

Когда можно воспользоваться системой прямого урегулирования убытков?

- ДТП произошло с участием исключительно двух автомобилей и является контактным (было столкновение), независимо от наличия или отсутствия потерпевших, здоровью которых нанесен ущерб;

- На оба автомобиля есть действующий на момент ДТП полис ОСАГО и страховщики обоих участников ДТП являются участниками Системы прямого урегулирование ущерба;

- Водитель одного из автомобилей полностью виновен в ДТП (нет обоюдной вины).

Почему в Украине прямое урегулирование не настолько эффективно как его рекламируют?

Обязательное страхование ответственности автомобилистов ввели в Украине еще в 2005 году. Его глобальная цель – гарантировать компенсацию ущерба, причиненного в результате ДТП. Прошло уже почти 20 лет, но ни один автомобилист еще не может быть уверенным, что в случае ДТП он получит справедливую компенсацию.

Одна из причин – наличие на страховом рынке сомнительных страховых компаний. Они продают необоснованно дешевые полисы, а когда приходят трудные времена – лопают, как мыльный пузырь.

В декабре 2016 года 15 страховых компаний подписали между собой договор (меморандум) об участии в системе прямого урегулирования убытков. В идеале, это должно было способствовать тому, что люди, руководствуясь принципом «покупаю страховку как для себя» постепенно должны будут отказаться от покупки полисов автоцивилки у других компаний (которые не входят в систему прямого урегулирования), что должно привести к уходу сомнительных страховых компаний с рынка.

Но сложилось все не так гладко. На июль 2022 года количество страховых компаний – участником системы прямого урегулирования не увеличилось, а наоборот уменьшилось – до 12:

Всего на данный момент полисы ОСАГО продают 42 страховые компании. Из них только 12 являются участниками системы прямого урегулирования (28%). А для того, чтобы прямое урегулирование убытков сработало, нужно чтобы и страховая виновника и страховая потерпевшего входили в вышеуказанный список. Шансы на это, как понимаете, не велики.

Выводы

Прямое урегулирование ущерба – полезная опция, но отнюдь не панацея. При покупке полиса страхования действительно стоит обращать внимание на страховые компании, которые являются участниками договора о прямом урегулировании ущерба. При этом нужно понимать, что данная система эффективно заработает только тогда, когда ее участниками будут хотя бы больше половины страховых компаний, которые продают полисы автоцивилки.

Если у Вас возникли дополнительные вопросы, или Вам нужна правовая помощь адвоката, звоните: + 38 (063) 604 85 73